Odnawialne źródła energii – jak je wykorzystać w codziennym życiu?

Czytaj dalej W kontekście bilansowania mamy do przeanalizowania Ustawę o Odnawialnych Źródłach Energii (OŹE) a dokładnie art. 4. Ust. 2; 2a z rozdziału 2. W podanych ustępach czytamy: ,,Rozliczenia ilości energii, (…) dokonuje się na podstawie wskazań urządzenia pomiarowo-rozliczeniowego dla danej mikroinstalacji. Operator systemu dystrybucyjnego elektroenergetycznego przekazuje sprzedawcy (…) dane pomiarowe obejmujące godzinowe ilości energii elektrycznej wprowadzonej i pobranej z sieci dystrybucyjnej przez prosumenta energii odnawialnej po wcześniejszym sumarycznym bilansowaniu ilości energii wprowadzonej i pobranej z sieci dystrybucyjnej z wszystkich faz dla trójfazowych mikroinstalacji”.

Wygląda więc na to, że po nowelizacji ustawy OŹE w roku 2016 na OSD został nałożony prawny obowiązek przestrzegania rozliczenia uwzględniającego bilansowanie międzyfazowe. Do tego czasu ta kwestia była rozpatrywana indywidualnie przez zakład elektroenergetyczny. W ciągu ostatnich lat użytkownicy instalacji fotowoltaicznych wskazywali również problem z rozliczeniem energii wynikającym z przyjętego algorytmu obliczeń dla liczników dwukierunkowych. Wektorowy – korzystniejszy dla prosumenta i algebraiczny mniej dokładny.

Taryfy – rozliczanie energii z fotowoltaiki

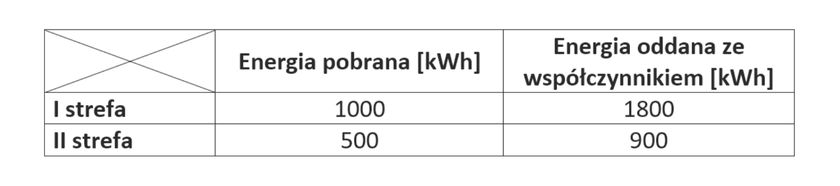

Rozliczanie prosumenta z energii oddanej i pobranej w zależności od taryf również jest kwestią indywidualnie ustalaną przez zakłady elektroenergetyczne. W większości przypadków bilans energii obliczany jest metodą proporcji, która energię wprowadzoną odnosi do energii pobranej na podstawie procentowego udziału poboru w strefach. Poniżej dwa przykłady obliczeń stosowanych w wiodących zakładach elektroenergetycznych dla instalacji fotowoltaicznej poniżej 10 kW dla danych z tabeli 1 oraz tabeli 2.

Tabela 1. Przykładowe wartości energii pobranej i oddanej.

Ep – energia pobrana

Eo – energia oddana

I strefa: niedobór 750 kWh

II strefa: niedobór 250 kWh

Tabela 2. Przykładowe wartości energii pobranej i oddanej.

I strefa: magazyn 800 kWh

II strefa: magazyn 400 kWh

Nadwyżka energii wprowadzonej w danym okresie rozliczeniowym określana jest w jako energia w „magazynie”. W przypadku wykazania na rozliczeniu niedoboru energii oddanej, nadwyżka z magazynu bierze udział w rozliczeniu i jeżeli jest jej wystarczająca ilość – pokrywa wszystkie strefy. Natomiast w przypadku gdy energii oddanej z magazynu w dalszym ciągu jest mniej niż pobranej na rozliczeniu – pokrywa w pierwszej kolejności pierwszą strefę (droższą) i sukcesywnie następne strefy.

Czego dowiesz się z tabliczki znamionowej panelu fotowoltaicznego?

Czytaj dalej

Pętla indukcyjna i fotowoltaika? Czym jest i jak jej uniknąć?

Czytaj dalej